FINSHIFT | ANALYSE

Apple dropper utsatt betaling og lanserer QR-koder

Det har kommet mange og litt uventede fintech-nyheter fra Apple de siste ukene.

Publisert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

Hva er saken?

Det skjer mye hos «eple-gjengen» for tiden. Selv om det ikke er mer enn en uke siden Apples nye vennebetalingstjeneste på steroider – «Tap to Cash» – var tema i FinShift, føles det nødvendig å ta en runde til på ytterligere et par nyheter fra tech-giganten i California.

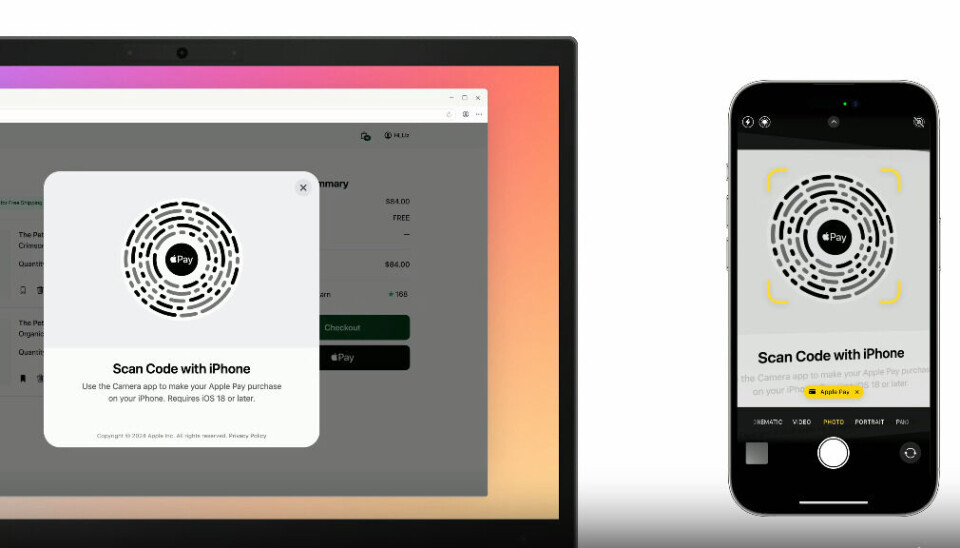

► Utviklerkonferansen WWDC bidro med enda en interessant nyhet. I det nye operativsystemet IOS 18 som kommer i høst. lanserer Apple en egen QR-kodeløsning som gjør det mulig å betale med Apple Pay også utenfor MacOS-/Safari-universet.

► Den andre er selvfølgelig mandagens beskjed om at Apple legger ned tjenesten Pay Later bare et drøyt år etter at den ble lansert i USA. Muligheten til å gjennomføre kjøp med utsatt betaling i USA ble stoppet med umiddelbar virkning.

Hvorfor er dette interessant?

Om vi begynner med Pay Later-nedleggelsen. Både da tjenesten ble lansert i 2022 og tatt i bruk i USA i mars i fjor, ble det sett på som at Apple nå virkelig var på vei til å gjøre livet vanskelig for store BNPL-aktører som Klarna, Affirm og Afterpay.

Et år senere er det bildet snudd på hodet. Uken før meldingen om nedleggelsen kom, kunne Apple meddele at Affirm tvert imot blir et betalingsalternativ i Apple Pay etter at IOS 18 er lansert – i hvert fall for amerikanske brukere.

I sin offisielle uttalelse skriver Apple:

«Senere i år vil brukere over hele verden få tilgang til avbetalingslån gjennom både tilbydere av kreditt- og debitkort, så vel som utlånere, når man sjekker ut med Apple Pay. Med introduksjonen av disse nye, globale lånetilbudene, vil vi ikke lenger tilby Apple Pay Later i USA».

Det betyr med all sannsynlighet at de BNPL-tilbud som både Visa og Mastercard har eksperimentert med plutselig vil få global spredning.

Til sammenligning er nyheten om at Apple lanserer en QR-kode som gjør Apple Pay tilgjengelig som betalingsmiddel ved netthandel på alle nettlesere og plattformer kanskje ikke den største, men også den er i aller høyeste grad rettet mot å gjøre Apple Pay-universet større.

Apple Pay som betalingsmiddel på nett har hittil vært sterkt koblet til den egne infrastrukturen med Safari og IOS.

Hva er konsekvensen?

Med BNPL kan det virke som om til og med en gigant som Apple nådde en grense for risikoen det er verdt å ta for å bli best på noe.

Med Pay Later-løsningen opprettet Apple et eget datterselskap, Apple Financing LLC, og ble for første gang selv garant for BNPL-lånene, selv om Goldman Sachs og Mastercard bidro med prosesseringen av tilbudet. I takt med at tilsynsmyndigheter over hele verden har begynt å se på BNPL som et hvilket som helst lånetilbud, kunne det ha ført Apple inn på et regulatorisk område, som selskapet ser ut til å ha hatt lyst til å unngå.

Pay Later-løsningen har også bare vært tilgjengelig for kunder i USA. Samarbeidet med Affirm og BNPL via kreditt- og debetkort blir globale. Kanskje innså tech-giganten at den ute i den store verdenen en sjelden gang ikke kunne tilby noe som var bedre enn det som allerede fantes på egen hånd.

På den andre siden vil et BNPL-tilbud via et Visa-kort i Apple Pay kunne bli en formidabel utfordring for både globale og lokale konkurrenter.

Og i den sammenhengen passer det jo at bra at også en Iphone-bruker som i hverdagen bruker pc, både kan betale og utsette betalingen med sin telefon.

Relaterte saker

→ Apple forlater BNPL når sektoren blir utsatt for økt regulatorisk gransking (Fortune)

→ Apple slutter å tilby BNPL i USA (CNBC)

→ (FinShift) Ingen umiddelbar trussel fra Apple

→ (FinShift) Goldman Sachs kan måtte bite i surt Eple