FINSHIFT | ANALYSE

Graverende tall for norsk fintech

Årets statusrapport over norsk fintech viser at den fortsatt er lang vei til lyset i tunnelen for de aller fleste

Publisert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

Hva er saken?

Statusrapporten over den norske fintech-bransjen, «Fintech 2024 - State of the Norwegian fintech industry» ble lagt frem for femte gang i forrige uke.

Bjørn Harald Hansen, partner i Ontogeny Group, som laget rapporten på vegne av Finansforbundet, er bekymret over utviklingen.

– Altfor mange selskaper brenner for mye penger uten å se konturene av en lønnsom forretningsmodell, oppsummerer Hansen rapporten i BankShift og peker på noen tydelige hovedtrekk:

► Altfor få selskaper har klart å slå inn på en vei som fører til lønnsomhet.

► Det er for mange «gamle» selskaper som ikke lenger har tiden på sin side, men som fortsatt bruker mye penger.

► Ingen av fintech-segmentene, unntatt digitale banker, kan vise til lønnsomhet på aggregert nivå.

Summen av disse trekkene ender opp i et på mange måter enda mer nedslående bilde – fintech-bransjens evne til å bidra til norsk verdiskaping. Eller for å være mer presis, hvor få selskaper som faktisk bidrar til verdiskapingen.

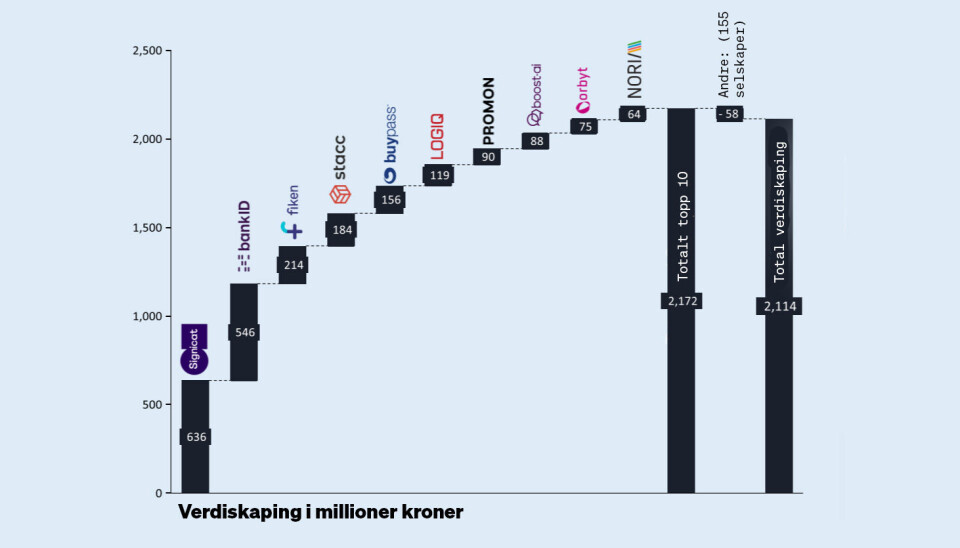

Totalt bidro alle fintech-selskaper med en verdiskaping på 4,5 milliarder kroner i fjor. Ti digitalbanker sto for mer enn 50 prosent av det. Med bankene ute av regnestykket, gjensto det 2,11 milliarder fra 165 selskaper.

Ser man så nærmere på den summen, viser det seg at de ti selskapene som gjør det best, sto for 103 prosent av verdiskapingen, mens de gjenværende 155 selskapene faktisk bidro med en verdidestruksjon på 58 millioner kroner.

– Verdiskapingsbidragene er overraskende skjevdelt, og understreker at det er noen få selskaper som lykkes bra, mens de fleste fintech-selskapene strever med å skape verdier både for aksjonærer og samfunnet, sier Hansen.

Årets rapport er basert på tall fra 175 selskaper innen åtte segmenter i fintech-næringen: Betalingstjenester, data og analyse, finansiell programvare, forsikring, kapitalforvaltning, kapitalinnhenting, sikkerhet og compliance og digitalbanker.

Som i tidligere undersøkelser, blir de ti selskapene i den siste kategorien, digitalbanker, utelatt fra store deler av undersøkelsen, fordi bankene er så lønnsomme at de ville gi et skjevt totalbilde av fintech-bransjen.

Hvorfor er dette interessant?

Rapporten er en ny påminnelse om at norsk fintech-næring som helhet har slitt med å leve opp til de økte kravene om lønnsomhet som fintech-bransjen har måttet forholde seg til siden hype-toppen ble nådd i 2021.

I rapporten som kom det året, var underskuddene på vei ned og håpet om at bransjen muligens var på vei ut av dødens dal var til stede.

Men fintech-bransjen er fortsatt «stuck» i dalen.

– Hvis du tar vekk de digitale bankene, så er det ingen av de andre syv segmentene som tjener penger. Ingen. Det synes jeg er litt skremmende, sier Hansen om årets funn.

Dette til tross for at 48 av de 50 største selskapene, unntatt bankene, økte omsetningen i 2023. Den samlede omsetningen for alle 165 selskapene i undersøkelsen økte fra 8,5 milliarder i 2022 til 12,1 milliarder i 2023. Likevel endte det med et samlet tap på 2,6 milliarder kroner.

Et annet problem er at tilveksten av nye selskaper nesten helt har stoppet opp. Ett eneste selskap ble registrert som nystartet i 2023 i rapporten.

Et tredje er at fintech-selskaper nesten ikke får tilført kapital lenger. I 2022 hentet bransjen nesten to milliarder kroner fordelt på 29 emisjoner. I fjor kom det inn 697 millioner på 24 emisjoner og hittil i år har i alt fem emisjoner bragt inn 90 millioner kroner.

Noe kan nok forklares av at såkalte Slip-avtaler, som utsetter verdsettelsen, er blitt veldig vanlig blant tidligfaseselskaper, men at fintech på noen år har gått fra «hot til not» hos mange investorer må nok sies å være et faktum.

Hva er konsekvensen?

At noen få selskaper gjør det skikkelig bra og pynter på de aggregerte tallene for en bransje, er ikke unormalt for vekstnæringer. Sånn sett er ikke verdiskapingsgrafen over sensasjonell.

At 155 selskaper ender opp med en samlet verdiskaping på minus 58 millioner kroner høres likevel ikke bra ut. Det er tross alt begrenset hvor lenge man kan leve på egenkapital og når det nesten ikke finner sted emisjoner, må det på et eller annet tidspunkt ta stopp.

FinShift mistenker at når vi går inn i 2025 vil forskjellene mellom dem som gjør det bra og dem som ikke får det til, bare forsterkes.

At nesten alle de største selskapene øker omsetningen, er en tendens som Finhift tror har holdt i sig i 2024. Flere selskaper har til og med meldt om breakeven-tall, kanskje ikke på årsbasis, men i hvert fall på kvartal- eller månedsbasis.

På den andre siden er sannsynligheten dessverre stor at den nylige Axeptia-konkursen kan være starten på en ny runde av fintech-selskaper som må kaste kortene for at pengene har tatt slutt.

Relaterte saker

→ (+) – Altfor mange selskaper brenner for mye penger uten å se konturene av en lønnsom forretningsmodell

→ (+) Ny rapport om norsk fintech: «Man må bare erkjenne at det er et særlig tungt år» (Shifter)

→ (+) Norsk fintech sliter med å ta seg ut av «dødens dal» (Shifter)

→ Axeptia konkurs - flere er interessert i boet

Likte du denne saken. Abonner på nyhetsbrevet FinShift, så får du den rett i epostkassa hver onsdag.