FINSHIFT | ANALYSE

Har betalinger blitt for friksjonsfrie?

Svindlere drar stor nytte av at teknologien som sørger for superenkel pengeoverføring. Noen steder har man snudd - og gjør det med viten og vilje vanskeligere å flytte penger.

Publisert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

Hva er saken?

Da DNB nylig presenterte sin årlige «svindelrapport» kom det frem at banken blir utsatt for stadig flere svindelforsøk.

I 2023 ble det gjort forsøk på å lure bankens kunder for 1,8 milliarder kroner, opp fra 1,2 milliarder året før. DNB lyktes med å stoppe drøyt 1,5 milliarder fra å forsvinne fra kundenes kontoer, men måtte likevel konstatere at rekordhøye 270 millioner kroner gikk tapt til bedragerier.

Ifølge avdelingsleder for financial cyber crime center hos DNB, Sebastian Claydon Takle, så banken en oppgang i alle typer av svindel - men det var én ny svindelmetode som vekket ekstra bekymring: safe account fraud, eller sikker konto-bedrageri.

– Det bekymrer oss av flere grunner. Bedrageriene har tilknytning til svenske kriminelle miljøer, svindlerne går etter eldre kunder som er lettere å bedra, og kundene som blir utsatt for dette sitter igjen uten noe, sa Takle til BankShift.

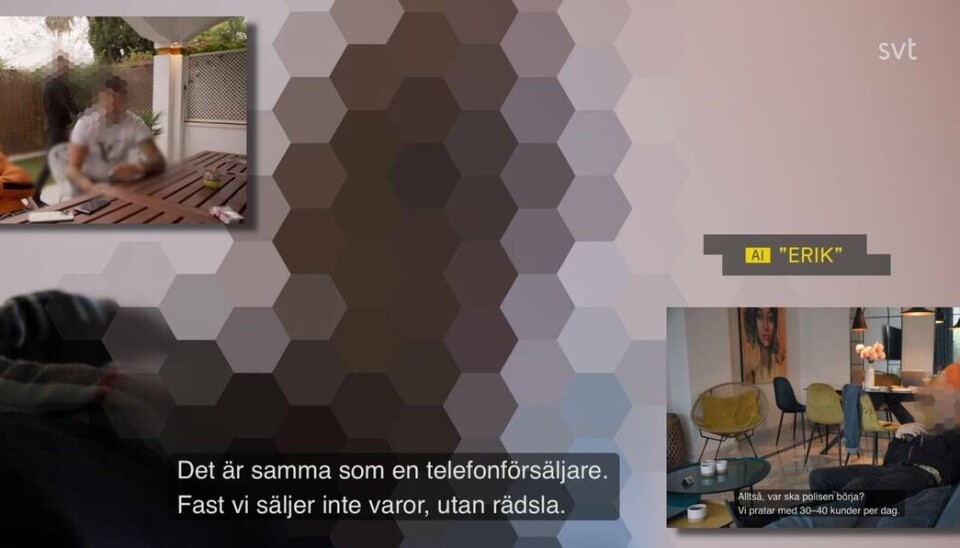

I stedet for å komme med en lang forklaring på hvordan denne svindelmetoden fungerer, oppfordrer FinShift alle til å klikke på lenken nedenfor til Sveriges Televisions graveprogram Uppdrag Granskning, og bruke 45 minutter på å se programmet «Bedragarna».

Der får man nemlig se nøyaktig hvordan de svenske skurkene opererer. Den svenske stjernereporteren Diamant Salihu, som er kjent for sin kunnskap om svenske gjenger, har klart å komme på innsiden av et slikt gjeng med base i Marbella, og kan i detalj vise hvordan svenske pensjonister lures, manipuleres og overtales til å selv overføre penger til en såkalt sikker konto.

Det er en vekker for dem, FinShift inkludert, som synes at «alle» nå burde ha lært å ikke gi fra seg BankID-informasjon over telefon eller gjennomføre en bankoverføring som noen prøver å overtale dem til å gjøre.

Det er ikke så enkelt alle ganger.

Hvorfor er dette interessant?

Bortsett fra at man får se en reportasje i toppklasse, med skurker så kyniske at man bare ønsker at de skal bli tatt, åpenhjertige offer som prøver å forklare hvorfor de lot seg lure og en banktopp som begynner å gråte da han får se hvordan svindlerne jobber, er det noen spørsmål som henger igjen etterpå.

Hvordan skal man klare å få en slutt på bedrageriene? Er det en gang mulig?

– Dette er raske penger. Det er i prinsippet en minibank for dem. Ser vi på antallet fullførte svindler, har vi mellom 500 og 700 i måneden, sier en svensk politimann i reportasjen.

I 2022 skal ulike typer svindler ha generert 5,8 milliarder svenske kroner i kriminell gevinst. Det er nesten dobbelt så mye som det anslås at kriminelle gjenger drar inn på salg av narkotika. Og det er penger som, ifølge politiet, ofte blir reinvestert i våpen eller narkotika.

Bankene bruker milliarder på å avdekke svindelforsøkene, myndighetene prøver å stramme til lovverket, og politiet gjør sitt beste for å etterforske lovbruddene, og alle er enige om at gjengene må knuses - men ser hele tiden ut til å være et steg bak.

Eller som en av bedragerne i reportasjen sier:

– Hvor skal politiet begynne? Vi snakker med 30-40 kunder per dag. Om alle ringer til politiet og sier fra, er et enorme mengder med tilfeller som blir innrapportert.

Hva er konsekvensen?

Om vi går tilbake til spørsmålene over er den svenske Konsumentombudsmannen, KO, inne på samme linje som Forbrukertilsynet i Norge: bankene må ta mer ansvar for de kunder som bli svindlet og taper penger.

I Sverige fører nå myndighetene en rettssak for å få endret praksis. I den saken mener de at Nordea må ta regningen, til tross for at mannen som ble svindlet selv økte sin Swish-grense fra 5000 til 100.000 kroner og deretter sendte av gårde pengene. KO mener at banken burde ha beskyttet ham bedre.

Akkurat på det området går Norge foran. Før jul måtte DNB ta en regning på 700.000 kroner etter at en mann hadde gitt fra seg BankID og tastet fødselsnummer, kortnummer, utløpsdato og CVC-kode flere ganger i forbindelse med et kryptobedrageri. Og i romjula ble det kjent at Sparebanken Sogn og Fjordane må betale etter at en kunde ga fra seg BankID-koder mer enn ti ganger til en person som utga seg for å ringe fra Microsoft.

Det mest interessante innspillet om fremtiden, kom fra en representant fra myndighetene i Singapore i et oppfølgingsintervju som dessverre ikke er tilgjengelig på nett.

Li Sa Ng fra Singapores innenriksministerium fortalte at bedragerier i prinsippet er den eneste typen kriminalitet som øker i den asiatiske øystaten.

Et viktig årsak, slik myndighetene i Singapore ser det, er at det i altfor høy grad fokuseres på at betalinger skal gå raskt og smidig, og at det har gått på bekostning av sikkerheten.

Derfor har myndighetene begynt å jobbe tettere med bankene. For eksempel gjennom å innføre friksjon i banksystemet, deriblant beløpsgrenser for transaksjoner og en venteperiode i forbindelse med å aktivering av nye digitale tokens. En bank skal til og med ha lagt inn en funksjon som gjør at bankappen i mobil reagerer om brukeren laster ned apper fra annet enn godkjente appbutikker (sistnevnte skal ha ført til protester, men etter hvert blitt akseptert av kundene).

En annen ting som har hatt god effekt, ifølge Li Sa Ng, er at personell fra de store bankene i Singapore har fått kontorplass hos antibedrageri-enheten hos politiet. Dette skal ha ført til store forbedringer i hvor mye penger som kan tilbakeføres til svindlede kunder.

– Jeg mener at denne besettelsen med at alt skal være så enkelt må gi vei. Noen ekstra klikk og kanskje en ekstra identifisering for å gjennomføre en transaksjon, er ikke nødvendigvis så ille sammenlignet med å risikere å tape alle sine sparepenger, sier Li Sa Ng i innslaget.

Det kan være en diskusjon som er verd å ta også i Norge.

Relaterte saker→ (TV-program) Uppdrag Granskning: Bedragarna (Sveriges Television)→ (+) DNB møtte en ny kynisk svindelmetode i fjor: – Bekymrer oss av flere grunner→ (+) Ble svindlet for 700.000 kroner i forsøk på å få tilbake penger fra kryptobedrageri – nå må DNB ta regningen → (+) Banken må bla opp etter at kunde gikk på Microsoft-svindel

.