FINSHIFT | ANALYSE

Skal Receipts få kvitteringen på at de har tenkt rett?

Å kunne få alle kvitteringene samlet i nettbanken med et tastetrykk, er en av de mer spennende fintech-ideene FinShift har sett på lenge.

Publisert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

Hva er saken?

Fintech-startupen Receipts valgte i forrige uke å lette på sløret om sine planer for å gjøre norske kvitteringer helt digitale.

Etter å ha stått på scenen både på Betalingsformidlingskonferansen i Trondheim og på Norway Fintech Festival i Bergen i løpet av våren, har nysgjerrigheten på hva selskapet har på gang tatt seg kraftig opp.

– Vi mener vi har løst et problem som store internasjonale aktører har prøvd å løse i tre tiår, sa daglig leder i Receipts, Alistair de Villiers, til BankShift

– 97 prosent av alle betalinger i dag skjer med kort, men kvitteringen på transaksjonen får vi nesten alltid på papir. Tiden er overmoden for å gjøre noe med det, sa de Villiers.

Det Receipts har jobbet med i et par års tid er, kort fortalt, å bygge et økosystem som skal gi nordmenn en mulighet til å si «ja takk til kvitteringer» direkte i nettbanken sin.

Hvorfor er dette interessant?

Kvitteringen er det siste leddet i betalingsprosessen som gjenstår å digitalisere. Det er et utsagn FinShift har hørt fra mange hold de siste årene.

Målet handler vel så mye om å spare penger for bedrifter som å gjøre hverdagen litt enklere for folk flest.

Ifølge flere kilder og studier som Receipts refererer til, koster papirkvitteringene samfunnet hele 19 milliarder kroner årlig. Åtte milliarder er koblet til bedriftenes regnskapsmessige håndtering av papirkvitteringene, mens rundt ti milliarder er kostnader knyttet til forsikringskrav og -svindel. I tillegg kommer mange hundre millioner kroner i bare papirkostnader for kvitteringene innen detaljhandelen.

Derfor er det lett å forstå både potensialet og den store interessen for Receipts' planer når de Villiers forklarer at tester med samarbeidspartneren Unimicro viser at kostnadene for å håndtere en kvittering som skal inn i regnskapssystemet kan mer enn halveres.

Det er den typen kostnadsbesparelser som skal bli til inntekter for Receipts.

– Vi er egentlig et infrastrukturselskap som skal tjene penger på å videreformidle informasjon i form av kvitteringer og identifikatorer for gjenkjenning av betalingskort. Blant kundene finnes regnskapsleverandører, forsikringsselskap, e-handelsaktører, markedsplasser eller lojalitetsprogrammer. forklarer de Villiers.

For å lykkes, må Receipts raskt opp i et stort transaksjonsvolum i sitt økosystem. Det er her genistreken med å få folk å si «ja takk til kvitteringer» kommer inn.

De fleste tidligere forsøk på å digitalisere kvitteringer har prøvd å inngå avtaler med butikkjedene. Receipts har valgt banker og leverandører av kassesystem som partnere, og på den måten få volum i begge retninger. Bankene bidrar med dem som betaler og tar imot kvitteringen, mens kassesystemene bidrar med dem som tar betalt og leverer kvitteringen.

Nå er det ikke noen mangel på ulike aktører som ønsker å hjelpe kundene å holde orden på kvitteringene sine.

Butikker som Elkjøp er flinke til å sende kvitteringen på e-post. Vipps har store ambisjoner om å la appen bli samlepunktet for de de store kjedenes lojalitetsprogrammer og kvitteringer. Bankene selv prøver å legge til rette for at kunden skal kunne ta bildene av kvitteringene og koble dem til en transaksjon i banken.

Alle disse alternativene blir imidlertid relativt tungvinte og langt fra like komplette sammenlignet med det å gi sitt samtykke, og så begynner kvitteringene å trille inn på det mest naturlige stedet av alle – koblet til transaksjonen i banken. (I alle fall fra de butikker som har et kassesystem som er koblet til X-Receipts som selve løsningen kalles.)

Hva er konsekvensen?

Forutsetningene for at Receipts kan få til noe veldig spennende, er kanskje større enn for noe annet fintech-selskap FinShift har vært borte i.

► Et konsept som alle kan skjønne: Ja takk til kvitteringer i nettbanken er et produkt som 96 prosent svarer at de vil ha.

► Et produkt som kan spare selskapets virkelige kunder for store beløp.

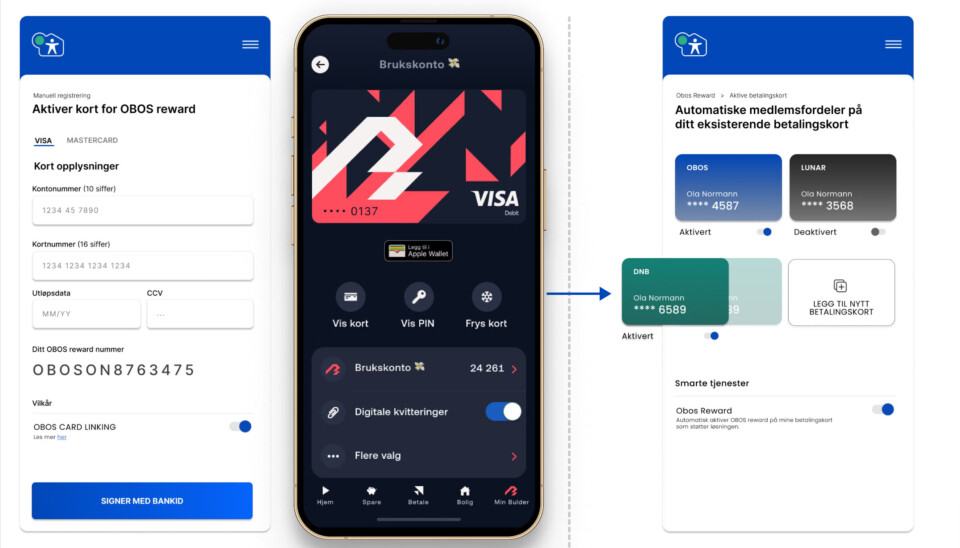

► En partnerliste som andre startups bare kan drømme om når de for første gang forteller om hva de skal gjøre. DNB og Bulder er på plass blant bankene, en svensk storbank er detaljer fra signering, Obos skal knytte fordelsprogrammet Reward med 600.000 medlemmer til plattformen X-Receipts, og forhandlingene om å gjøre løsningen tilgjengelig for alle banker som bruker Tietoevry, har kommet et godt stykke på vei.

► Det samme gjelder styre og advisory board, som nesten er et slags "«who’s who» innen norsk fintech.

► Aksjonærlisten imponerer også for et selskap som fortsatt er i preseed-fasen, med Antler som største eksterne aksjonær og navn som Trond Riiber Knutsen, Patrik Møgster og Jarle Holm blant øvrige aksjonærer.

► Mangler internasjonale konkurrenter som gjør akkurat det samme.

Om det er nok til også å bli en norsk fintech-rakett, skal bli spennende å følge.

Realterte saker:

→ (+) Dette selskapet sørger for å sende alle kvitteringer rett til nettbanken din