FINSHIFT | ANALYSE

Kjempeklyv eller museskritt?

Der Visa, Mastercard og Paypal snakker om en verden med KI-assistert handel, snakker europeiske EPI og Wero om QR-koder.

Publisert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

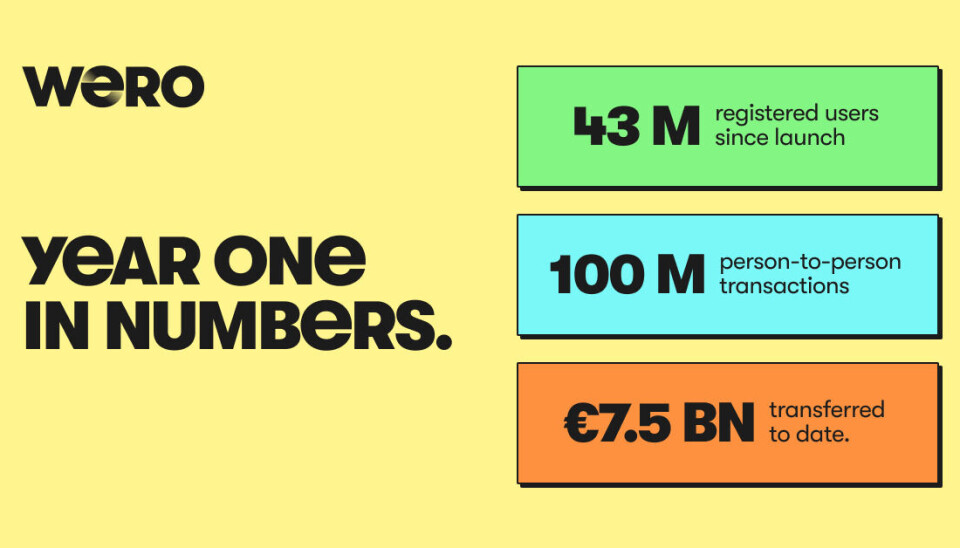

Hva er saken? Det europeiske lommebokprosjektet Wero feiret ettårsjubileum med å presentere litt tall om hva de har fått til i løpet av det første året.

Wero ble startet av 16 europeiske banker fra Tyskland, Frankrike og Belgia, som grunnla konsortiet The European Payment Initiative, EPI. I dag er nærmere 40 aktører tilknyttet EPI, med Revolut som det seneste og kanskje mest spennende medlemmet.

Som bildet over viser, velger Wero å løfte frem noen rett så store tall. For eksempel at man har klart å få imponerende 43 millioner registrerte brukere det første året. Riktignok med en kraftig fransk overvekt blant brukerne. Rundt 35 millioner av dem kom nemlig på ett brett, da den franske betalingsløsningen Paylib ble lagt ned i begynnelsen av året og brukerne overført til Wero.

Neste år vil Wero få en lignende boost i brukertallene. Da skal den nederlandske betalingsløsningen iDeal etter planen gå den samme veien som Paylib. Det er en konto-til-konto-løsning for netthandel, som brukes av i stort sett alle voksne nederlendere. Det vil i så fall gi ytterligere rundt 15 millioner brukere.

Wero slår seg også på brystet for at det er blitt gjennomført 100 millioner vennebetalinger med tjenesten, og at den samlede verdien på disse betalingene er 7,5 milliarder euro, cirka 80 milliarder kroner.

Hvorfor er dette interessant? Med tanke på at de 16 bankene som startet EPI representerer nesten 75 prosent av alle bankkunder i de tre landene, er det ikke så rart at brukertallene har økt raskt.

Derimot kan man spørre seg om europeerne ennå har tatt til seg muligheten til å sende penger til vennene sine ved hjelp av telefonnummeret. 100 millioner transaksjoner på 43 millioner brukere er 2,3 betalinger per bruker.

Om vi sammenligner med Vipps, blir forskjellen tydelig. I fjor vippset nesten 4,6 millioner nordmenn penger til hverandre 273 millioner ganger. Det er nesten 60 ganger per nordmann.

Joda, Vipps har hatt ti år på seg å bygge et slikt bruksmønster. Og hvis vi klarte å finne statistikk fra den gangen Vipps begynte, er det fullt mulig at Vipps etter det første året ikke var så mye bedre.

Likevel er litt vanskelig å bli veldig imponert av fremdriften til Wero. Etter ett år i spill, tilbyr tjenesten bare vennebetalinger – der var Vipps i 2017. Da Wero ble lansert, var planen at betaling med QR-kode skulle lanseres i år, men det er ennå ikke på plass.

Til neste år skal Wero åpne for betaling i butikk og på nett. Utsatt betaling, lojalitetsprogrammer og deling av utgifter skal være andre tjenester på veikartet.

Hva er konsekvensen? At Wero med tiden kan bli en betydelig aktør på det europeiske betalingsmarkedet, må vi regne med. Det er litt for mye prestisje og for mange store banker involvert til at man bare skulle la prosjektet krasjlande.

Med det sagt, til å være et prosjekt som gjerne omtaler seg som et fremtidig europeisk alternativ til de amerikanske betalingskjempene, må man si at fremdriften er treg og visjonene litt på etterskudd.

Der selskaper som Visa, Mastercard og Paypal snakker om hvordan de skal finne seg til rette i en verden det KI-assistert handel har blitt en del av hverdagen, snakker EPI og Wero altså om QR-koder. FinShift har faktisk ikke klart å finne en eneste pressemelding der «agentic commerce» blir omtalt av EPI.

Så for å avslutte med tittelens innledende spørsmål – så heller FinShift mot at Wero beveger seg fremover med veldig små skritt.

RELATERTE SAKER

→ Etter 12 måneder har Wero lyktes med vennebetaling og forbereder seg på å gå begynne med betalinger på nett og i butikk (pressemelding EPI)

→ (FinShift)«Werolut» blir en kraftfull kombinasjon

→ (FinShift)Wero vokser forbi Vipps, men ligger fortsatt langt etter

→ Revoulut og Wero: Eurosonens lommebokkamp ble nettopp interessant (Finance Magnates)

Likte du denne saken? Abonner på nyhetsbrevet FinShift, så får du den rett i epostkassa hver onsdag.