FINSHIFT | ANALYSE

Liten sjanse for snarlig opptur

Nedturen for norsk folkefinansiering fortsatte i første halvår. Det er ikke mye som taler for at det snur i høst.

Publisert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

Hva er saken?

BankShifts halvårssjekk av statusen for norsk folkefinansiering var ikke noe grunnlag for jubel. Tvert imot fortsetter pilene å peke nedover.

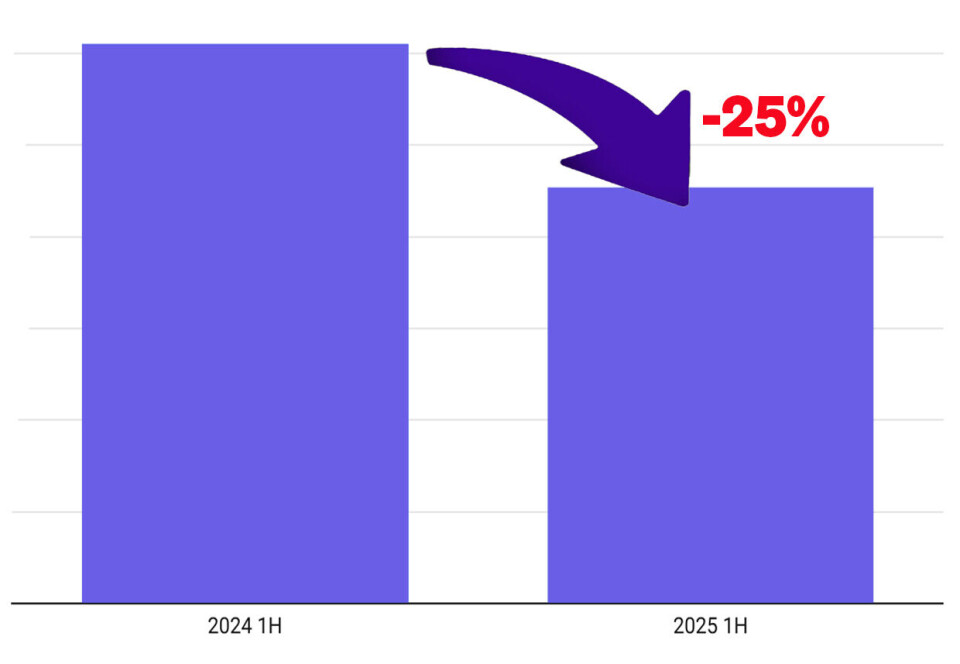

Totalvolumet for de syv selskapene som fortsatt driver med folkefinansiering i noen form endte på 906,1 millioner kroner. Det var 25 prosent ned fra første halvår i fjor. Og for første gang siden 2021 var volumet under milliarden i løpet av et halvår.

Bransjens åtte år lange opptur stoppet etter første halvår i fjor. De to siste seksmånedersperiodene har derimot vært vanskelig uansett om det har handlet om emisjoner eller lån. Unntaket har vært Spleis. Nordmenns spleiser har en liten, men stabil vekst over tid.

Hvorfor er dette interessant?

Årsaken til at tallene har pekt nedover det siste året, er imidlertid ikke så rar. Fundingpartner-sjefen Geir Atle Bore oppsummerer det godt:

– Lån dominerer norsk folkefinansiering, og eiendom dominerer utlånene. Med tanke på at vi har hatt dårligste oppstartsåret for nybygg siden 50-tallet, er det ikke så rart totalvolumet går ned.

I siste halvår sto den lånebaserte virksomheten for oppunder 75 prosent av det totale volumet. Når markedsgrunnlaget forsvinner, må logisk sett aktiviteten i markedet krympe.

Det er vel å merke i Norge dette gjelder. For Kameo og Fundingpartner, som begge har etablert utlånsvirksomhet i Sverige, er bildet et annet. Der er utviklingen mye mer positiv, for begge selskaper.

Fundingpartners svenske utlånsvolum økte med over 50 prosent i første halvår, fra 51 til 80 millioner kroner. Det er likevel ikke engang en tidel av hva Kameo legger til rette for i Sverige.

Kameos utlån endte på 878 millioner kroner i Sverige i første halvår. Det var 37 prosent bedre enn samme periode i fjor. Dermed er selskapets virksomhet i Sverige i prinsippet like stort som hele bransjen i Norge.

Det finnes flere årsaker til hvorfor utviklingen skiller seg så kraftig mellom nabolandene.

En av dem er at Riksbanken i Sverige har gjennomført en lang rekke rentesenkninger, slik at styringsrenten nå er nede på 2,0 prosent, over to prosentpoeng lavere enn i Norge. Hovedårsaken er at den svenske økonomien er mye svakere enn den norske. Arbeidsledigheten er for eksempel på godt over åtte prosent, mens den er under halvparten her til lands. En rente på to prosent har imidlertid fått hjulene til å begynne å rulle igjen i den svenske byggenæringen.

En annen er EUs folkefinansieringsregelverk. Det gjelder i Sverige, men som kjent ikke i Norge. At Kameos og Fundingpartners svenske folkeinvestorer ikke har en investeringsbegrensning på maksimalt én million kroner per år, har gjort at de begge har fått inn en helt annen type institusjonell kapital enn hva som er mulig i Norge.

Også emisjonsselskapene Dealflow og Folkeinvest har hatt det tøft. Dealflow var på vei mot et rekordår etter første halvår i fjor. Siden har det nesten helt stoppet opp. Siden i fjor sommer og frem til siste juni i år har selskapet bare gjennomført tre emisjoner.

For Folkeinvest ble fjoråret et skikkelig marerittår. Selskapet måtte trekke i nødbremsen kort tid etter at forsøket på å angripe det lånebaserte markedet ble lansert. Det endte med at sjefen måtte gå, det ble foretatt massive nedskrivninger, salg av lånevirksomheten og et rekordstort underskudd i årsrapporten.

– Å gå inn i lånemarkedet midt i en krevende tid, omgitt av dyktige konkurrenter, viste seg å være et feilgrep. Det var ikke vår styrke, innrømmet den nye sjefen Amalie Holt i et intervju før sommeren.

Under hennes ledelse har selskapet vendt tilbake til røttene. Det har gitt resultater. Etter første halvår hadde selskapet gjennomført emisjoner tilsvarende over 90 prosent av hele volumet i 2024.

Hva er konsekvensen?

Selv om det overordnede bildet av folkefinansieringens første halvår er dystert, er ikke alt bekmørkt. Det store spørsmålet er om bunnen er nådd, eller om nedturen fortsetter en stund til.

En rentesenkning eller to i løpet av høsten kan fort gjøre livet lysere for både emisjoner og lån.

Og skulle den regjering som får makten etter valget være raske på avtrekkeren og legge frem en proposisjon som gjør at folkefinansieringsregelverket kommer på plass før årsskiftet, kan det virkelig få fart på ting.

Men om man skal være litt mer nøktern, må nok bransjen vente et godt stykke ut i 2026 før det virkelig begynner å løsne igjen.

RELATERTE SAKER

→ (+) Fortsatt nedtur for folkefinansiering

→ (+) Folkefinansiering møtte veggen

→ (+) Slik gikk det for norsk folkefinansiering i første halvår

→ (+) Folkeinvests nye sjef etter kriseåret: – Vi kutter støyen og retter fokus mot det vi virkelig kan

Likte du denne saken. Abonner på nyhetsbrevet FinShift, så får du den rett i epostkassa hver onsdag.