FINSHIFT | ANALYSE

Bransjen tåler motgang bedre enn ventet

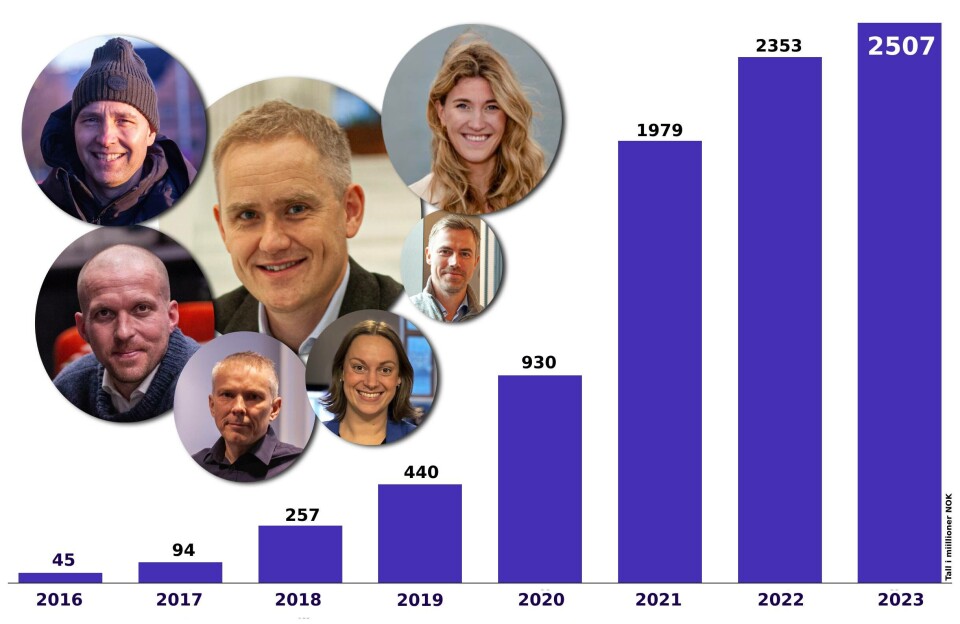

Flere konkurser, forsinkede regelverk, forbudsforsøk og dyrtider til tross. De norske folkefinansieringsselskapene klarte å løfte bransjen totale volum til rekord for syvende år på rad.

Publisert

Sist oppdatert

Dette er et oppdatert utdrag fra vårt nyhetsbrev, FinShift, som sendes ut hver onsdag.

Hva er saken?

Denne uken kunne BankShift presentere fasiten for norsk folkefinansiering i 2023. Samlet volum for lån til både bedrifter og privatpersoner, emisjoner og donasjoner ble 2507 millioner kroner.

Dermed kunne bransjen holde i live prinsippet – vekst hvert år.

Veksten har imidlertid flatet ut kraftig. Fra 112,8 prosent i 2021 og 18,8 prosent i 2022, ned til «bare» 6,5 prosent i fjor.

At de syv selskapene som har noe virksomhet å snakke om (donasjons- og belønningsaktørene Bidra, Lokalverdi og Cultura Flokk har så lite volum at de i praksis ikke påvirker tallene), klarer å vise vekst i det hele tatt, er egentlig litt av en prestasjon.

Hvorfor er det interessant?

Akkurat som samfunnet ellers, merket også folkefinansieringsselskapene at det er tøffere økonomiske tider. Samtidig ble bransjen påvirket av hendelser som den ikke har vært utsatt for tidligere.

► Det begynte allerede i februar med E24s avsløringer om at den lånebaserte aktøren Monio ikke klarte å presentere all nødvendig informasjon om flere av eiendomslånene på plattformen. Det rammet det Sparebank 1 SR-Bank-eide selskapet så hardt at det måtte gi opp virksomheten etter første kvartal. Monio ble etterpå solgt til den aksjebaserte aktøren Folkeinvest.

Tross det endte de tre gjenværende selskapet - Fundingpartner, Kameo og Oblinor - alle opp med et år som i volum regnet var deres beste noen sinne. Og det uten å gå på tap eller mislighold i nevneverdig omfang.

► For Perx, som driver med folkefinansierte lån til privatpersoner, var det så vidt at det ikke ble game over allerede før sommerferien. I fjor vår prøvde Finanstilsynet å forby hele virksomheten med virkning fra 1. juli. Tilsynet mente at de som yter lån til privatpersoner må ha tillatelse etter finansforetaksloven, og det kan ikke privatpersoner få.

Tilsynets forslag ble stoppet av Finansdepartementet i siste stund, men beskjeden ble likevel at virksomheten i den daværende formen, å tilby lån med pant i bolig, likevel måtte opphøre ved årsskiftet.

Heller ikke Perx’ kunder lot seg påvirke nevneverdig av at myndighetene har synspunkter på virksomheten deres. Faktum er at utlånsvolumet gikk opp betraktelig etter at det ble kjent at selskapet ikke ville få fortsette drive med utlån på samme måte etter årsskiftet.

► Dealflow og Folkeinvest måtte konstatere at konkursraten blant selskaper som har hentet penger på de to plattformene skjøt i været. Frem til utgangen av 2022 hadde det funnet sted 16 konkurser. I 2023 ble det like mange.

At antallet konkurser gikk opp var i seg selv ikke overraskende for noen av aktørene. De har hele veien advart om at man må regne med en større frafall av selskaper enn det som hadde vært tilfelle frem til i fjor.

Men heller ikke her så det ut til å påvirke folkeinvestorenes interesse for unoterte aksjer. Totalvolumet endte på godt over en halv milliard, og for Folkeinvest bød 2023 på rekorder på nesten alle fronter.

Hva er konsekvensen?

Det finnes fortsatt mye som kan gå skeis i løpet av det kommende året. En skikkelig konkursbølge i eiendomsbransjen vil for eksempel få ganske så åpenbart negative konsekvenser for de lånebaserte aktørene.

På den andre siden er det etterlengtede EU-regelverket kommet et steg videre, og kanskje kan det være på plass i Norge allerede i år. Det vil gi et løft, ettersom institusjonelle investorer da kan begynne å investere større beløp enn én million kroner per aktør og år. For Fundingpartner, Kameo og Oblinor kan det føre til et større løft enn hva en eventuell konkursbølge vil klare å trekke ned.

Og kanskje er også Monio snart tilbake i konkurransen. Hva Folkeinvest har planer om etter oppkjøpet, er fortsatt ikke kjent.

For Perx er fremtiden nok litt mer usikker, selv om selskapet har funnet en ny mulighet til å drive videre. Fra 1. januar låner selskapet bare ut til næringsdrivende med pant i næringseiendom eller varelager. Steget over til Fundingpartners SMB-lån er ikke langt. Det som egentlig skiller virksomhetene er at hos Fundingpartner er det AS-et som låner penger, mens hos Perx er det den næringsdrivende som privatperson som gjør det.

For Dealflow og Folkeinvest vil det neppe mangle selskaper som ønsker å hente penger. Det begynner nok å bli ganske så mange som trenger påfyll i kassen. Spørsmålet er nok først og fremst hvor mange caser som er sterke nok til å slippe gjennom selskapenes nåløye. Det vil nok være trangere enn noensinne.

Fjorårets tall viser i alle fall at folkefinansieringsbransjen ser ut til å være mer motstandsdyktig mot dårlige nyheter enn hva man tidligere har antatt.

Relaterte saker:

→ (+) Folkefinansiering passerer 2,5 milliarder kroner→ (+) Dyr suksess for Sparebank 1→ (+) Folkefinansierte emisjoner for over en halv milliard→ (+) Låneutfordrerne trosset dyrtiden og fortsatte å vokse→ (+) Forbud stoppet ikke Perx fra nytt rekordår→ (+) Reagerer på Finanstilsynets grep: «Kommer ut av det blå og gir oss virksomhetsnekt»