BETALING

Visa lanserer «agenthandel» og betaling med stablecoin

KI-hjelpere som fikser alt fra shopping til reisebestillinger er den neste store «hypen». Nå skal Visa se til at KI-agentene også tar hånd betalingen.

Publisert

Sist oppdatert

Tidligere denne uken gjorde Visas administrerende direktør Ryan McInerney og produkt- og strategisjefen Jack Forestell sitt beste for å fremstå som Apples Tim Cook.

Betalingskjempen hadde invitert til sin kanskje største produktlansering noensinne, og ikke uventet var i prinsippet alt gjennomsyret av utviklingen innen kunstig intelligens.

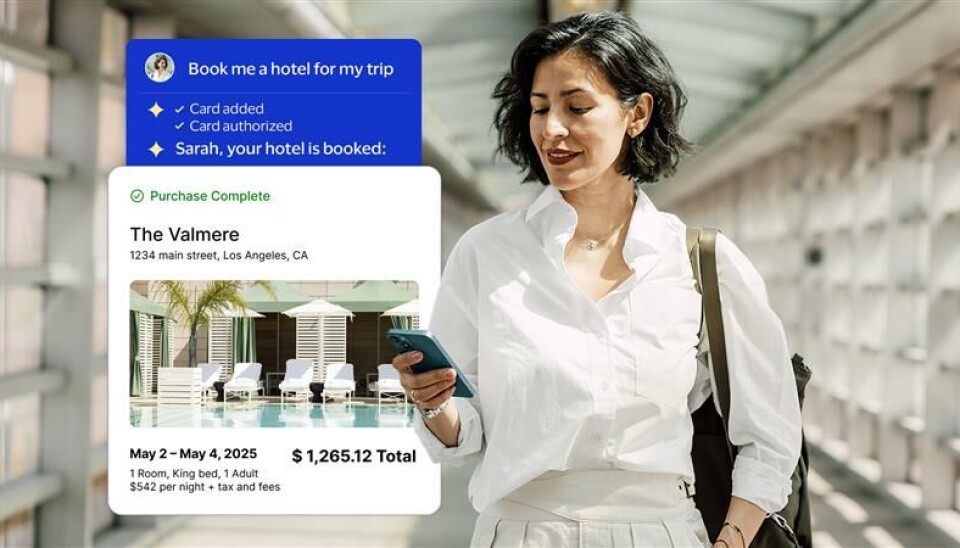

Hovednummeret var lanseringen av «Visa Intelligent Commerce» (VIC), noe som lett forenklet kan kalles en «last mile»-løsning på det faktum at veldig mange eksperter forventer seg en voldsom vekst i såkalte KI-agenter som skal hjelpe folk med å administrere hverdagen sin.

Ikke minst finnes det en forventning om at KI-drevet shopping vil ta av de kommende årene.

Uten betaling, bare vindusshopping

Men det finnes utfordringer. KI-agentene kan planlegge, sammenligne og anbefale produkter – men ikke handle. Visa har som mål å fylle dette gapet ved å bygge en tillitsplattform som lar brukeren autorisere betalinger på en sikker og kontrollert måte.

– Uten betalinger finnes det ingen KI-handel – bare vindusshopping, påpekte Visa-sjef Ryan McInerney under presentasjonen.

Lanseringen kom dagen etter at Mastercard og Paypal offentliggjorde sine planer for det nye moteuttrykket «agentic commerce».

Tre nøkkelkomponenter

I konseptet Visa Intelligent Commerce kombineres tre sentrale komponenter:

► KI-klare betalingskort – hvor kortdata tokeniseres og bindes til spesifikke AI-agenter, med ekstra lag av sikkerhet og godkjenning.

► Enkel og sikker KI-betaling – gjennom nye API-er som «payment instructions» og «payment signals», sikres kjøpsintensjonen og datakontroll på tvers av alle parter i transaksjonen.

► KI-basert personalisering – hvor innsikt fra milliarder av transaksjoner kan brukes til å skreddersy produktanbefalinger og shoppingopplevelser, uten at brukeren mister eierskap til egne data.

– Når du gir en KI-agent tilgang til pengene dine, må du være sikker på at den handler på dine vegne, med dine interesser i sentrum. Det er dette Visa Intelligent Commerce muliggjør,» forklarte Jack Forestell fra scenen i San Francisco.

Tokenisering og autentisering sikrer at KI-agenten kun kan bruke betalingsinformasjonen når brukeren eksplisitt har gitt tillatelse. Denne tillitsbaserte mekanismen ser Visa som kjernen i løsningen.

3,3 billioner transaksjoner

Til den siste av disse tre komponentene tar Visa i bruk den enorme mengden transaksjonsdata selskapet har samlet på seg i løpet av 2000-tallet. Ifølge McInerney har Visa behandlet 3,3 billioner transaksjoner i løpet av de siste 25 årene . Hver transaksjon inneholder en rekke datapunkter som kan brukes til å forstå og forutsi kjøpsatferden til kundene.

Visa skal ikke utvikle egne AI-agenter, bare tilby en infrastruktur som gjør det mulig for alle aktører – fra små fintech-selskaper til store teknologiplattformer – å integrere sikre betalinger i sine løsninger.

Alle de store KI-aktørene, som OpenAI, Microsoft, Anthropic, Perplexity og Mistral, er på utviklingslaget. Men også selskaper som IBM og Stripe.

– Vi har brukt mange år på å bygge et globalt nettverk med 4,8 milliarder brukere og 150 millioner selgere. Nå bygger vi videre på det – for en AI-drevet fremtid, sier McInerney.

Visjonen blir presentert med en video som viser hvordan en helgetur – med alt fra fly og hotell til middager og aktiviteter – kan planlegges gjennom å snakke med en AI-agent som forstår preferanser og kjøpsmønstre.

– Vi ønsker ikke bare å løse problemer – vi vil tilføre reell nytteverdi i KI-opplevelsen, og samtidig gi brukeren full kontroll over sine data, sier Forestell.

En utfordring er at man i e-handelsverdenen ikke har den samme sikkerheten som ved fysiske betalinger. Også her har Visa tre tiltak for å få ned antallet svindeltilfeller.

► Tokenisering. Nesten halvparten av alle digitale Visa-transaksjoner er i dag tokenisert. For å nå målet om 100 prosent brukes blant annet «Tap to Add Card» – hvor brukeren bare trenger å tappe kortet for å koble det sikkert til en digital tjeneste. Ifølge Forestell har det ført til en nedgang i antall svindeltilfeller på nett med 90 prosent.

► Bredre bruk av data. Visa har testet fire nye dataelementer (som enhets-ID) i samarbeid med partnere som Stripe, Square og Adyen. Resultat: 400 basispunkter høyere godkjenningsrate og 40 % lavere svindel.

► Biometri og passordfri betaling Visa har lansert Visa Payment Passkeys, som er en biometri-løsning basert på industristandarder. Den er på vei å introduseres i Europa i år,

Stor stablecoin-satsing

Neste nyhet var at Visa presenterte et samarbeid med det Stripe-eide selskapet Bridge for å gjøre det enklere å tilby stablecoin-koblede betalingskort globalt.

Den nye løsningen gjør det mulig for fintech-utviklere som bruker Bridge å tilby Visa-kort knyttet til stablecoins til sluttkunder i flere land gjennom én enkelt API-integrasjon. Kortinnehaverne kan da bruke saldoen sin i stablecoins til dagligdagse kjøp hos alle Visa-tilknyttede utsalgssteder.

– Vi har som mål å integrere stablecoins i Visas eksisterende nettverk og produkter på en sømløs og sikker måte. Samarbeidet med Bridge er et viktig steg i å gjøre stablecoins praktisk anvendelige i hverdagen, sier Forestell.

Hittil har Visa behandlet kjøp av kryptovaluta for 95 milliarder dollar og et forbruk på 25 milliarder dollar. Visa har også åpnet for oppgjør i «stabilvalutaen» USDC. Det skjer i samarbeid med selskaper som Crypto.com, Rain og Nuvei. Så langt er over 225 millioner dollar avregnet med stablecoins.

I tillegg ble et samarbeid om programmerbare penger presentert. Visa Tokenized Asset Platform kan banker utstede og «bruke opp» sine egne stablecoins. Første partner er BBVA i Spania.

Forenkler lommebokbetalinger

De siste nyhetene som ble presentert var Visa Pay og Visa Accept, og her er vi over i mer kjente Visa-landskap.

Visa Pay kobler mobile lommebøker direkte til det globale Visa-nettverket – slik at brukeren kan betale hvor som helst Visa aksepteres.

Tjenesten er sømløst innebygget i lommeboken og gjør innrulleringer av kort i lommeboken unødvendige. Dermed blir lommebøker som i dag er begrenset til et hjemmemarked plutselig globale.

Tjenesten lanseres med i løpet av året sammen med fire asiatiske lommebøker: LinePay (Taiwan), ZaloPay (Vietnam), Maya (Filippinene) og WooriCard (Sør-Korea)

Visa Accept retter mot alle mikroselgere verden over. Det gjør det mulig for selgerne å akseptere kortbetalinger rett i mobilen– uten terminal. En forutsetning er imidlertid at mobilen har NFC og at selgeren har en mobilbank. Med noen få klikk får de da en «nytt salg»-knapp i bank-appen, og kundene kan tappe kortet direkte på telefonen.

Visa Accept rulles ut for pilotpartnere i Latin-Amerika fra juli 2025.