FINTECH

Menon skrev om fintech-rapport etter spørsmål fra BankShift

Fintech-næringen ble sammenlignet med Sbanken og Bank Norwegian i ny rapport, men utelot Instabank, Lea Bank, og Morrow Bank – selv om de leverte norske årsregnskap i fjor. Da BankShift gjorde bestiller Finansforbundet oppmerksom på dette, ble rapporten sendt i retur og endret dagen før lansering.

Publisert

Sist oppdatert

Idag blir Finansforbundets årlige rapport om norsk fintech-næring presentert.

Rapporten heter «Den norske fintech-bransjen - En kartlegging og analyse av fintech-bransjen i 2024» og er for første gang laget av Menon Economics. Rapporten er bestilt av Finansforbundet, som planlegger å bruke den i sitt næringspolitiske arbeid.

BankShift fikk mulighet til å lese rapporten før vi skulle intervjue Arne Fredrik Håstein og Lars Øystein Eriksen i Finansforbundet om de viktigste funnene. Det fikk uante konsekvenser, og etter flere bemerkninger fra BankShift har Menon nå gjort betydelige endringer i rapporten.

Digitalbankene er en utfordring

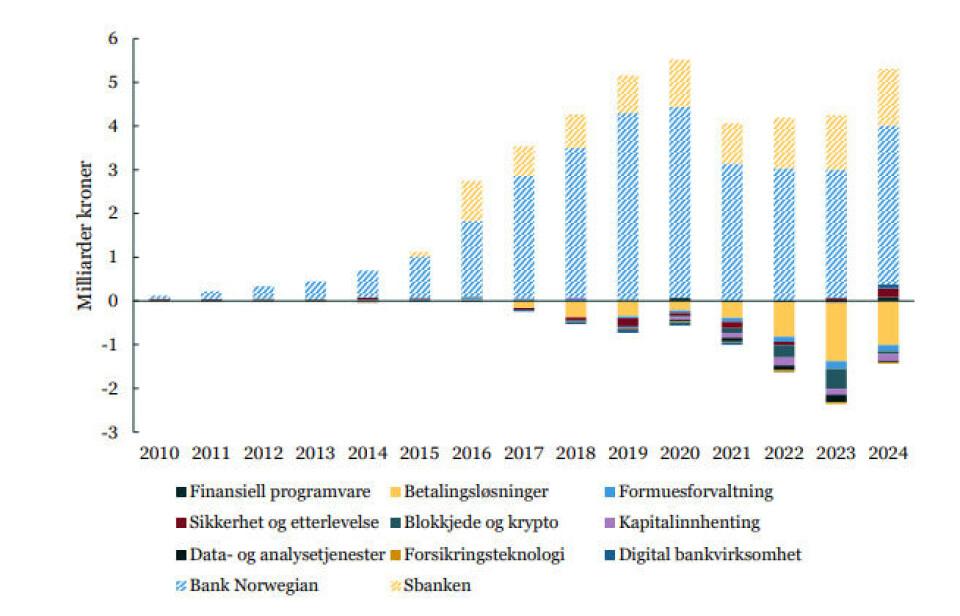

Den viktigste handler om digitalbanker. De har vært en utfordring i samtlige tidligere rapporter. Årsaken er at de har vært en så stor suksess, at de får resten av fintech-bransjen til å drukne.

Derfor har tidligere rapporter vært nøye på å vise utvikling i omsetningen og lønnsomhet både med og uten digitalbankene.

Dette bankfenomenet ser Menon Economics ut til å ha vært inneforstått med. Illustrasjonen over er hentet fra den versjonen av rapporten BankShift fikk lese, og viser utviklingen i lønnsomhet målt i driftsresultat i de ni ulike segmentene av fintech-næringen, samt Sbanken og Bank Norwegian. De to siste er skravert for å vise at de ikke helt hører hjemme.

De ikke-skraverte delene er dermed de segmentene rapporten faktisk omhandler, men til forskjell fra tidligere rapporter ble ikke mer nøye presentert i en egen figur.

«Figuren viser at fintech-bransjen kan vise til et samlet overskudd på nesten 3,9 milliarder kroner i 2024. Det positive resultatet skyldes imidlertid i all hovedsak Bank Norwegian og Sbanken», skrev Menon i rapporten, uten å forklare hvorfor det er relevant å ta med driftsresultatet til to banker som ikke lenger eksisterer som selvstendige enheter.

For de 164 selskapene som var med i fintech-rapporten, var det samlede underskuddet i 2024 på 1,1 milliarder kroner, kommer det frem noen rader lenger ned i teksten. Det er altså den ikke-skraverte delen av stablene over.

To var med - tre manglet

Men her er altså segmentet digtalbanker, minus Sbanken og Bank Norwegian, inkludert, i helheten. Hvordan kan det da ende med underskudd? Jo, Menon hadde valgt å ikke ta med de tre utflytterbankene Instabank, Lea Bank og Morrow Bank, selv om alle tre leverte fullt årsregnskap i 2024.

Da BankShift gjorde Finansforbundet oppmerksom på dette og spørsmålet ble videresendt til Menon, ble det full fart hos analyseselskapet, og det ble påbegynt et arbeid med å gjøre om rapporten dagen før lansering.

Menon svarer

Dermed måtte vi ta en telefon til Per Fredrik Forsberg Johnsen, senior manager i Menon Econmics og ansvarlig for rapporten for å høre hva han hadde å si til BankShifts bemerkninger.

– Det er alltid bra med et kritisk blikk. Det setter vi pris på.

– Hvorfor har dere endret mening om Instabank, Lea Bank og Morrow Bank?

– Vi har landet på å sørge for at de tre digitalbankene blir inkludert i den endelige rapporten. At de ikke var med, var et valg som ble tatt tidligere i år. På det tidspunktet forelå ikke regnskapene til de tre bankene.

– Når ble der valget tatt?

– Det ble tatt tidligere i år.

– Instabank, Lea og Morrow er alle børsnotert og leverer kvartalsresultater. Det er ikke noen hemmelighet. Den siste av de tre årsrapportene kom 13. mars i år. Selv om dere tok beslutningen før det, har det vært nok av tid til å gjøre om på den?

– Det har du selvfølgelig rett i. Og det er jo en grunn til at vi nå har gitt dem plass i rapporten.

– Jo, men det skjer helt i siste stund, etter at dere et blitt gjort oppmerksom på det. Er det ikke dette ganske så slett jobb fra Menon?

– Det var vurderingen vi gjorde tidligere i år, som vi nå har gått tilbake på.

– Dere valgte bevisst ikke å inkludere Instabank, Lea Bank og Morrow Bank. Hvorfor valgte dere da bevisst å bruke Sbanken og Bank Norwegian, selv om ingen av dem lenger er selvstendige banker, og dere har måttet brukt estimater som sammenligningsgrunnlag?

– Det var vår vurdering. Og vi ser at det var inkonsistent å ekskludere de tre bankene som har flyttet ut nå i 2025, og samtidig inkludere Sbanken og Bank Norwegian.

– Vi gjør muligens noen endringer på figurene som for eksempel omsetning, der Sbanken og Bank Norwegian er ganske dominerende, og tar ut disse.

– Betyr ikke det at dere må skrive om store deler kapittelet om økonomisk utvikling i fintech-bransjen? Det samlede driftsresultatet til Instabank, Lea Bank og Morrow Bank var på litt over 1,7 milliarder kroner. Det innebærer at fintech-næringen faktisk endte med et overskudd på 600 millioner på den måte dere regner.

– Vi vil gjøre justeringer der i henhold til de andre tingene vi gjør. Det stemmer.

Rapporten har også en egen temadel om digitale nisjebanker. Fortellingen begynner med et historisk tilbakeblikk som starter med Sparebanken Hedmark lanserte Europas første nettbank i 1996 og forteller videre at det etter hvert kom flere nisjebanker med heldigital forretningsmodell som i stor grad var spesialisert på forbrukslån, blant annet Bank Norwegian og Morrow Bank, som begynte som Komplett Bank. Exposén ble avsluttet med setningen: «Etter hvert kom det også andre digitale banker med et mer komplett banktilbud, som Instabank (2016), Sbanken (2015) og Aprila Bank (2017).»

– Vi har rettet opp i den upresisheten der, etter at du påpekte det. Aprila Bank har ikke et komplett banktilbud. De adresserer SMB-segmentet.

– Hva med at det fremstår om Sbanken ble grunnlagt i 2015?

– Sbanken ble etablert som et norsk foretak, eller en juridisk enhet i Norge i 2015, men det er jo en videreføring av Skandia-banken sin norske filial, som ble etablert i 2000. Det var en viktig nyanse som ble klippet bort der.